Anders als bei einer privaten Schenkung müssen Geschenke im Geschäftskontext gesondert behandelt werden. Egal, ob zu Werbezwecken oder rein aus gutem Willen. Die bekannte Redewendung: “Einem geschenkten Gaul, schaut man nicht ins Maul” findet hier keine Anwendung. Es kann sich zulasten des Beschenkten auswirken, wenn der Verschenker nicht auf die aktuelle Gesetzeslage acht gibt. Was gibt es alles zu beachten, wenn man im geschäftlichen Kontext schenkt? Und wie setzt man es am geschicktesten um? Das und noch vieles mehr erfahren Sie in diesem Artikel.

Verschenker aufgepasst – das gilt für 2022

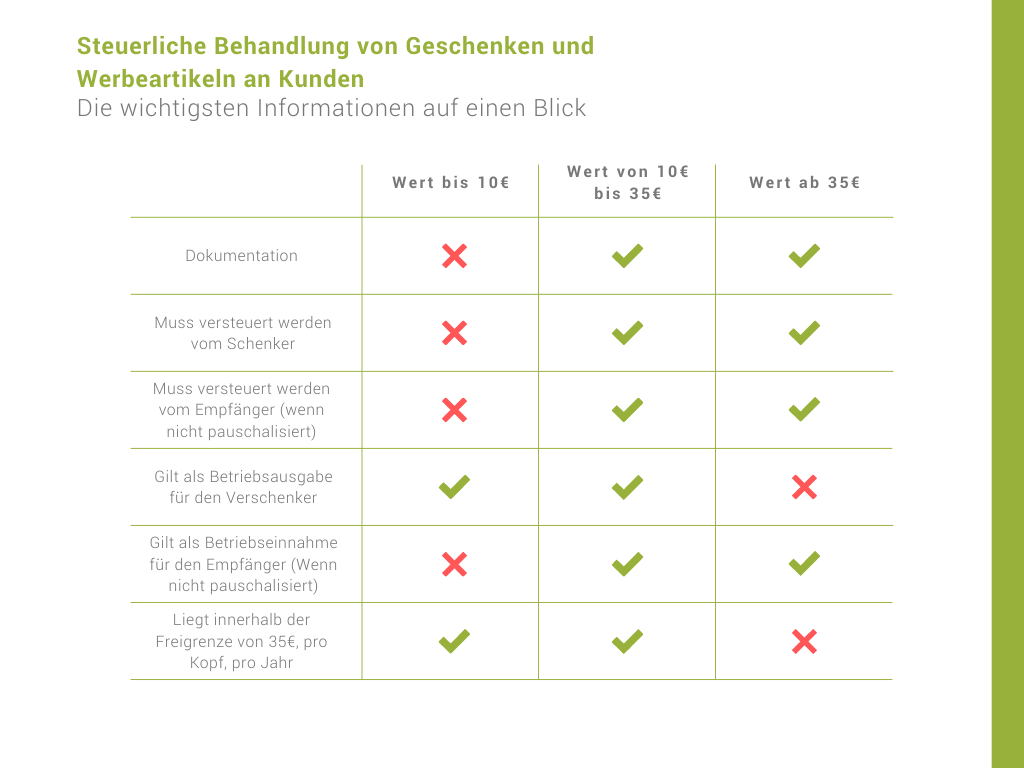

Die gleichen Regelungen, wie auch die Jahre zuvor, finden ebenfalls für das Jahr 2022 Anwendung. Nach der Gesetzeslage sind Geschenke, die einen Wert von 10 € nicht überschreiten, Streuwerbeartikel und somit von jeglicher Steuerlast befreit. Das bedeutet auch, dass Geschenke unter einem Wert von 10 €, nicht dokumentiert werden müssen. Dokumentiert und versteuert werden Geschenke, wenn der Wert zwischen 10 € und 35€ liegt. Der Verschenker muss also das Geschenk als Betriebsausgabe deklarieren und es auf

jeden Fall dokumentieren.

Woher das Geschenk stammt und an wen es gesendet wurde, muss im Falle einer

Prüfung nachvollziehbar sein. Deshalb ist die Dokumentation so wichtig. Beispielsweise kann man diese Informationen übersichtlich in einer Excel-Tabelle dokumentieren. Nicht mehr als Betriebsausgabe geltend machen, kann man Geschenke mit einem Wert über 35 €. Auch wenn der Wert nur einen Cent überschreitet. Im Umkehrschluss können Geschenke im Wert von 10 € bis 35 € als Betriebsausgabe geltend gemacht werden.

Aber aufgepasst: In die 35 € muss auch noch in die Umsatzsteuer mit eingerechnet werden. Außerdem ist es zu beachten, dass pro Jahr, pro Person nur 35 € gilt. Diese 35 € dürfen also pro Beschenken im Jahr nicht überschritten werden. Im Einkommensteuergesetz (EStG unter Paragraf 37b) kann auch alles nochmal genauer nachgelesen werden.

Regelungen für Beschenkte

Folgende Regelungen gelten, wenn Sie ein Geschenk von einem Geschäftspartner erhalten:

- Regel Nummer 1: Bei Ihnen fällt keine weitere Steuerlast an, wenn das Geschenk vom Versender bereits pauschalisiert wurde.

- Regel Nummer 2: Das Geschenk als Geschäftseinnahme versteuern und dokumentieren müssen Sie, wenn das Geschenk nicht pauschalisiert wurde.

Diese Regelungen gelten bei einem Wert der Geschenke in Höhe von 10 € bis 35 €. Weder von Ihnen, noch von dem Verschenker dokumentiert und versteuert werden, müssen Geschenke mit einem Wert unter 10 €. Diese gelten dann als Streuwerbeartikel oder Give-aways.

Pauschalversteuerung – Bedeutung und Funktion

Damit sich die Steuerlast nicht auf den Empfänger auswirkt, sollte sich der Verschenker für die Pauschalversteuerung entscheiden. Anhand des folgenden Beispiels können Sie sich nochmal einen genaueren Überblick darüber verschaffen:

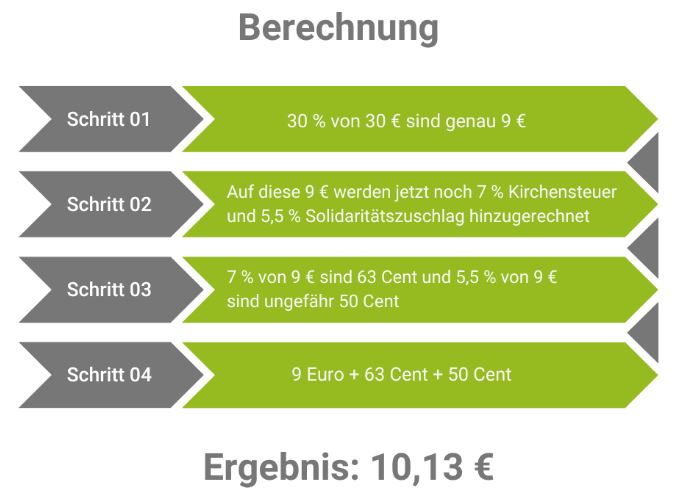

Sie möchten Ihrem Geschäftskunden ein Geschenk in Höhe von 30 € machen. Dabei entscheiden Sie sich für die Pauschalversteuerung, damit Ihr Kunde das Geschenk nicht versteuern muss. Nachdem Sie den Wert des Geschenks mit pauschal 30 % versteuert haben, werden in der Rechnung noch die Kirchensteuer und der Solidaritätszuschlag mitbilanziert.

Somit sieht die Rechnung wie folgt aus:

Wenn Sie also Ihrem Geschäftskunden ein Geschenk in Höhe von 30 € machen, aber vermeiden wollen, dass bei ihm auch eine Steuerlast anfällt, müssen Sie 10,13 € an das

Finanzamt überweisen. Diesen Vorgang nennt man dann pauschalisieren. Sobald Sie also eine Schenkung an ihre Geschäftskontakte vornehmen, informieren Sie diese umgehend darüber und teilen Sie diesen mit, ob diese pauschalisiert wurde oder nicht.

Die Gesetzeslage bei Mitarbeitergeschenken

Im Jahr 2022 hat sich auch einiges bei der steuerlichen Behandlung von Mitarbeitergeschenken geändert. Weitere Informationen finden Sie unter: Steuerliche Behandlung von Mitarbeiterschenken.

Das Wichtigste noch mal im Überblick

Weder versteuert noch dokumentiert werden, müssen Geschenke mit einem Wert unter

10 €. Dies gilt für Empfänger und Verschenker gleichermaßen. Beiderseits dokumentiert und einseitig versteuert werden, müssen Geschenke mit einem Wert von 10 € bis 35 €. Sie haben die Wahl: Entweder pauschalisieren Sie den Betrag als Verschenker oder die Steuerlast wird zum Nachteil des Empfängers. Außerdem können Sie Geschenke als Betriebsausgabe geltend machen, bei welchen der Wert zwischen 10 € und 35 € liegt. Nicht als Geschäftsausgabe geltend gemacht werden, können Geschenke, die die Freigrenze von 35 € übersteigen.